Kontakt

Kontakt

Agentur finden

Agentur finden

- Beratung

- Lebensmomente

- Versicherungen

- Services

- Schaden

-

-

Schliessen

Schliessen

Altersvorsorge

Steuern sparen mit der Säule 3a.

Dass man mit der Säule 3a Steuern sparen kann, wissen die meisten. Aber dass sich eine 3. Säule gleich doppelt lohnt, ist den wenigsten bewusst.

Sie können nicht nur beim Einzahlen der Säule 3a Steuern sparen, sondern auch bei der Auszahlung Ihres Guthabens. Wir erklären Ihnen, wie Sie sich so die nächsten Ferien oder gar ein Familienauto zusammensparen können.

1. Steuern sparen beim Einzahlen in die Säule 3a

Alles, was Sie in die Säule 3a einzahlen, können Sie komplett von der Einkommenssteuer abziehen. Je nach Wohnkanton, Einkommen und Höhe des Betrags sparen Sie mit Ihrer Altersvorsorge jährlich bis zu CHF 2’000 Steuern.

Beispiel: Familie Mustermann

Wie viel Sie als Familie sparen können, zeigen wir Ihnen am Beispiel von Familie Mustermann.

Mutter Petra (34), Vater André (35) sowie Kinder Emilia (6) und Tobi (4) leben in einer Mietwohnung in Neuenburg.

Monatliches Haushaltseinkommen:

- Er verdient netto CHF 4’715 mit einem 80%-Pensum.

- Sie bekommt für 30% netto CHF 1’768.

- Zusammen verdienen sie CHF 6’483 plus CHF 400 Kinderzulagen.

| Jährliche Einzahlungen in die 3. Säule | Betrag |

|---|---|

| André Mustermann | CHF 1’000 |

| Petra Mustermann | CHF 1’000 |

Die wenigsten Familien können jährlich den Maximalbetrag sparen, so auch André und Petra Mustermann. Sie zahlen pro Jahr gemeinsam CHF 2’000 in die Säule 3a ein. Familie Mustermann in unserem Beispiel ist wohnhaft im Kanton Neuenburg. Sie kann mit obiger Einzahlung in die Säule 3a bereits einiges an Steuern sparen:

- Steuervorteil pro Jahr (durchschnittlich über ganze Sparperiode): rund CHF 600

- Steuervorteil in knapp 30 Jahren (steuerbereinigt): rund CHF 14’000

Jedes Jahr, in dem Sie keine Säule 3a besitzen, ist ein verlorenes Jahr. Rückwirkende Einzahlungen sind nicht möglich. Unsere Fachleute finden für Sie die optimale Vorsorgeplanung, mit der Sie merklich Steuern sparen werden.

Wie sieht das in anderen Kantonen aus?

Die folgende Grafik zeigt, wie viel Steuern Sie pro Jahr sparen können, wenn Sie im jeweiligen Kantonshauptort leben und dort CHF 4’000 in die 3. Säule einzahlen (Stand 2020). Bei einer Maximaleinzahlung erhöhen sich die genannten Ersparnisse um zirka einen Drittel. Mit der Ausnahme des Ortes Altdorf.

Steuerersparnisse pro Jahr bei CHF 4’000 Einzahlung in die Säule 3a

Berechnungsgrundlage: verheiratet, zwei Einkommen (70%- und 30%-Pensum), zwei Kinder, keine Konfession

| Kanton/Gemeinde | CHF 50’000* | CHF 70’000* | CHF 90’000* | CHF 120’000* |

|---|---|---|---|---|

| AG/Aarau | 167 | 394 | 501 | 824 |

| AI/Appenzell | 191 | 397 | 534 | 676 |

| AR/Herisau | 305 | 592 | 717 | 887 |

| BE/Bern | 297 | 672 | 733 | 896 |

| BL/Liestal | 0 | 891 | 910 | 1'206 |

| BS/Basel | 0 | 0 | 594 | 998 |

| FR/Fribourg | 72 | 535 | 629 | 972 |

| GE/Genève | 0 | 0 | 643 | 1'108 |

| GL/Glarus | 375 | 517 | 611 | 853 |

| GR/Chur | 0 | 165 | 593 | 866 |

| JU/Delémont | 165 | 637 | 790 | 951 |

| LU/Luzern | 0 | 568 | 609 | 772 |

| NE/Neuchâtel | 54 | 775 | 943 | 1'141 |

| NW/Stans | 19 | 413 | 579 | 739 |

| OW/Sarnen | 0 | 513 | 683 | 763 |

| SG/St. Gallen | 0 | 614 | 615 | 965 |

| SH/Schaffhausen | 186 | 426 | 553 | 739 |

| SO/Solothurn | 365 | 588 | 713 | 959 |

| SZ/Schwyz | 36 | 330 | 452 | 601 |

| TG/Frauenfeld | 0 | 476 | 627 | 889 |

| TI/Bellinzona | 0 | 0 | 302 | 919 |

| UR/Altdorf | 0 | 1'488 | 547 | 547 |

| VD/Lausanne | 74 | 465 | 651 | 933 |

| VS/Sion | 24 | 185 | 463 | 731 |

| ZG/Zug | 0 | 0 | 105 | 215 |

| ZH/Zürich | 0 | 282 | 429 | 743 |

Quelle: Eigene Berechnung in Anlehnung an den Steuerrechner der Eidgenössischen Steuerverwaltung

2. Steuern sparen beim Auszahlen der Säule 3a

Auch bei der Auszahlung gibt es in Bezug auf die Steuern einiges zu beachten. Planen Sie Bezüge aus Ihrer Altersvorsorge frühzeitig.

Vorteil 1: Besteuerung zum reduzierten Steuersatz

Wenn Sie Ihr Guthaben aus der Säule 3a auszahlen lassen, müssen Sie es versteuern. Der Steuersatz variiert von Kanton zu Kanton, wird aber in allen Kantonen getrennt vom üblichen Einkommen wie Lohn, Rente, Erträge aus Anlagen etc. besteuert. Das ist auch bei der direkten Bundessteuer so. Die Auszahlung wird zu einem Fünftel des Einkommenssatzes besteuert.

Vorteil 2: Sparen durch gestaffelte Auszahlung

Sie können sich Ihr 3a-Guthaben frühestens fünf Jahre vor dem regulären AHV-Alter auszahlen lassen. Frauen mit 59, Männer mit 60 Jahren. Wenn Sie über das Pensionsalter hinaus arbeiten, dürfen Sie noch während maximal fünf Jahren nach dem ordentlichen Pensionsalter in die Säule 3a einzahlen. Das heisst, Frauen bis maximal 69 und Männer bis maximal 70 Jahre.

Eine Säule 3a können Sie immer nur als Ganzes auflösen. Deshalb sollten Sie von Anfang an mehrere Säule-3a-Lösungen denken, die sie gestaffelt über die Jahre hinweg auszahlen lassen. So können Sie die Steuerprogression (überproportionale Steuerbelastung pro zusätzlich zu versteuerndem Franken aus der Vorsorge 3a) brechen.

Planen Sie richtig

Denken Sie bei Ihrer Planung auch an die Auszahlung weiterer Guthaben:

- Altersvorsorge Ihrer Ehepartnerin oder Ihres Ehepartners (Pensionskasse / Säule 3a)

- Eigener Kapitalbezug aus der Pensionskasse

- Geld auf einem Freizügigkeitskonto

Ein Beispiel aus dem Kanton Aargau

- In der Pensionskasse sind CHF 480’000 und in der Säule 3a CHF 120’000.

- Wenn Sie die Pensionskasse versteuern, kostet Sie das rund CHF 36’000.

- Wenn Sie die Auszahlung der 3. Säule auf das nachfolgende Jahr legen, versteuern Sie dafür rund CHF 4’700.

- Würden Sie sich beides im selben Jahr auszahlen lassen, würden Sie rund CHF 6’000 mehr Steuern zahlen.

Wie sieht es in anderen Kantonen aus?

| Ort (Kanton) | Pensionskasse CHF 480’000 | Säule 3a CHF 120’000 | Steuer-belastung gestaffelt in CHF | Steuer-belastung nicht gestaffelt in CHF |

|---|---|---|---|---|

| Aarau (AG) | 36'000 | 4'700 | 40'700 | 46'700 |

| Altdorf (UR) | 27'800 | 5'100 | 32'900 | 35'400 |

| Appenzell (AI) | 26'400 | 3'900 | 30'300 | 33'700 |

| Basel (BS) | 44'900 | 7'000 | 51'900 | 57'700 |

| Bellinzona (TI) | 28'500 | 5'300 | 33'800 | 36'300 |

| Bern (BE) | 36'700 | 5'200 | 41'900 | 49'100 |

| Chur (GR) | 23'500 | 4'100 | 27'600 | 30'000 |

| Delémont (JU) | 37'900 | 6'500 | 44'400 | 48'400 |

| Frauenfeld (TG) | 35'000 | 6'900 | 41'900 | 44'500 |

| Fribourg (FR) | 53'600 | 6'800 | 60'400 | 69'800 |

| Genève (GE) | 34'200 | 4'500 | 38'700 | 44'700 |

| Glarus (GL) | 32'400 | 6'300 | 38'700 | 41'200 |

| Herisau (AR) | 37'500 | 7'200 | 44'700 | 49'400 |

| Lausanne (VD) | 54'300 | 7'800 | 62'100 | 71'900 |

| Liestal (BL) | 30'900 | 4'600 | 35'500 | 45'900 |

| Luzern (LU) | 38'700 | 5'700 | 44'400 | 49'900 |

| Neuchâtel (NE) | 42'400 | 7'700 | 50'200 | 53'800 |

| Sarnen (OW) | 34'700 | 6'800 | 41'500 | 44'000 |

| Schaffhausen (SH) | 29'900 | 3'800 | 33'800 | 38'000 |

| Schwyz (SZ) | 34'100 | 2'400 | 36'500 | 48'600 |

| Sion (VS) | 43'000 | 5'600 | 48'700 | 60'900 |

| Solothurn (SO) | 36'700 | 5'300 | 42'100 | 47'400 |

| St. Gallen (SG) | 34'600 | 6'800 | 41'500 | 43'900 |

| Stans (NW) | 36'700 | 5'900 | 42'700 | 46'600 |

| Zug (ZG) | 29'300 | 2'900 | 32'200 | 37'900 |

| Zürich (ZH) | 38'200 | 5'800 | 44'100 | 57'100 |

Berechnungsgrundlage: Tarif verheiratet und ohne Kirchensteuer, gerundet auf CHF 100

Generali Tipp

Ab etwa CHF 60’000 bis 80’000 rentiert es sich im Bereich der Vorsorge 3a, eine neue Lösung anzulegen , da ab dieser Betragshöhe die Steuerprogression einsetzt. Zugleich sollte vermieden werden, dass Auszahlungen aus der 2. und 3. Säule in dasselbe Jahr fallen. So sind weitere Steuerersparnisse möglich, wie die folgende Grafik und das Beispiel oben zeigen.

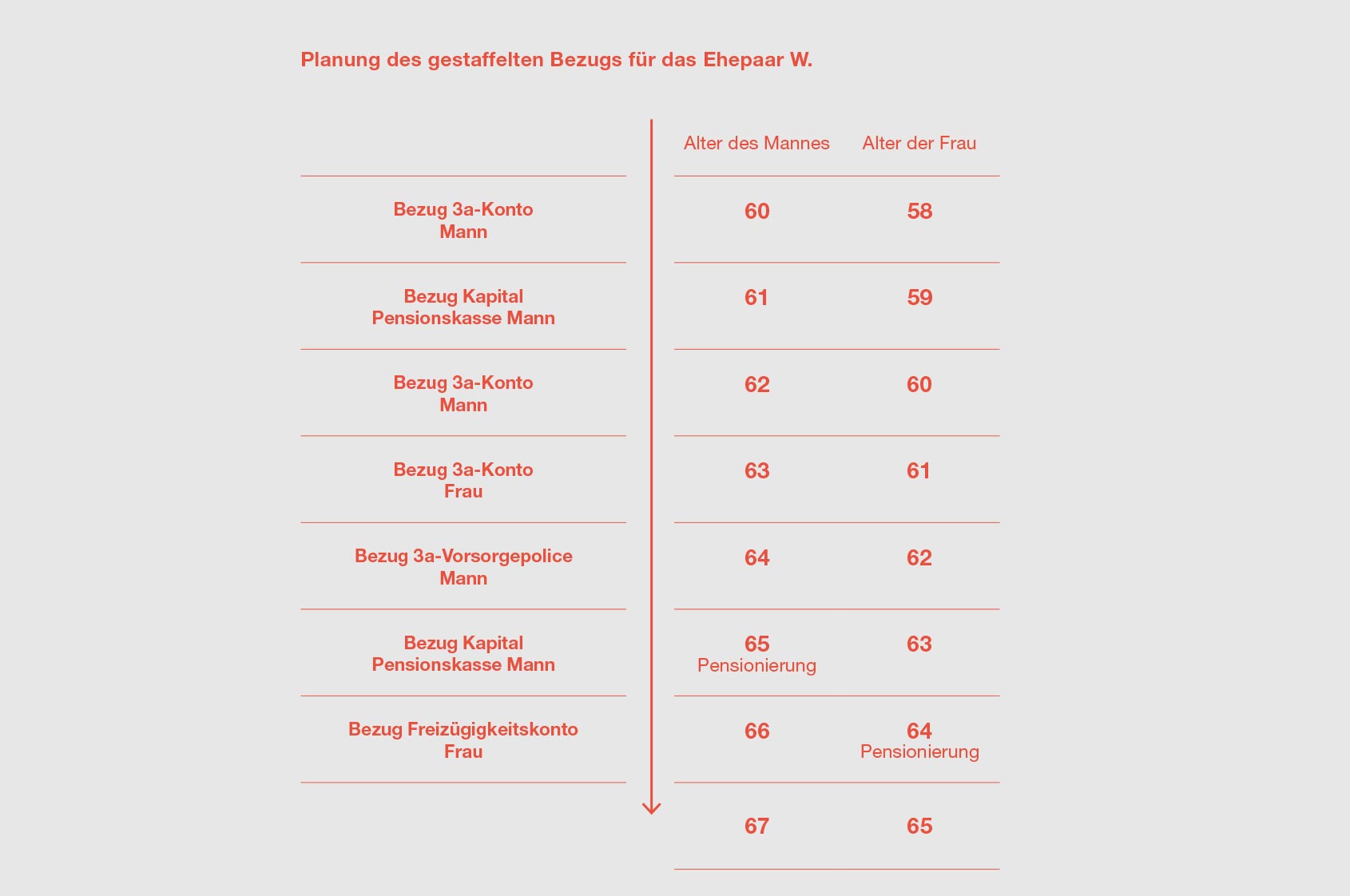

Beispiel Auszahlungsplan

So könnte ein möglicher Auszahlungsplan aussehen. Die Planung des gestaffelten Bezugs für das Ehepaar W. könnte so aussehen, dass ihre Vorsorgeguthaben verteilt über sieben Jahre vor der Pensionierung bezogen werden:

- 1. Jahr: Auszahlung erstes 3a-Konto Mann

- 2. Jahr: teilweiser Vorbezug Kapital Pensionskasse Mann

- 3. Jahr: Auszahlung zweites 3a-Konto Mann

- 4. Jahr: Auszahlung 3a-Konto Frau

- 5. Jahr: Auszahlung 3a-Vorsorgepolice Mann

- 6. Jahr: Bezug Kapital Pensionskasse Mann bei seiner Pensionierung

- 7. Jahr: Auszahlung Freizügigkeitskonto Frau bei ihrer Pensionierung

Unser Fazit

Mit der Säule 3a kann man auf einfache Weise Steuern sparen. Man muss nur wenige Tipps und Tricks kennen und beachten. Über einen Zeitraum von 30 Jahren gerechnet, sparen Sie mit der optimalen Vorsorge- und Sparlösung eine Summe, mit der Sie Familienferien oder sogar ein Auto finanzieren können.

Passende Versicherungen